CB Insights’ın en son State of Fintech raporuna göre, küresel fintech finansmanı bu yılın ilk çeyreğinde dördüncü çeyreğe göre %55 artarak 15 milyar doları buldu. rapor.

Bu genellikle bir kazanç gibi görünse de, birkaç şeye dikkat etmek önemlidir. Birincisi, 2020 ve 2021, fintech yatırımlarının rekor kırdığı benzersiz yıllardı. Karşılaştırıldığında, fintech finansmanı tutarında 2022’nin tamamında 75,2 milyar dolarşaşırtıcı bir seviyeye kıyasla %46 düşüş 2021’de 131,5 milyar dolar toplandı. İlk çeyreğe ilişkin rakamlardan, piyasanın bir düzeltme üzerinde çalıştığı açık.

İkincisi, bu yılın ilk çeyreğinde toplanan 15 milyar dolardan Bunun 6,5 milyar dolarının tamamı Stripe’dı. Bu artış olmasaydı, CB Insights fonlamanın 8,5 milyar $ veya 2022’nin dördüncü çeyreğine göre fonlamada %12’lik bir düşüş olacağını söyledi. önceki yılların çeyreğinde, fonlama 2019’dan bu yana en düşük seviyede.

Bu arada, anlaşma sayısı da azaldı. 2022’nin dördüncü çeyreğinde 1.007 ve 2022’nin ilk çeyreğinde 1.629 olan ilk çeyrekte 983 anlaşma yapıldı.

Piyasadaki parlak bir nokta, değeri 100 milyon dolar veya daha fazla olan anlaşmalar olan “mega-çevreler”di. CB Insights’ın bildirdiğine göre, bu anlaşmalar ilk çeyrekte toplam fonlamanın %61’ini oluşturdu ve 16 anlaşmada çeyrek bazda %179’luk büyük bir artış ve toplam 9.2 milyar dolar oldu. Stripe’ın anlaşmasının ardından 500 milyon dolar toplayan Rippling Mart ortasında Silikon Vadisi Bankası erirken. Özellikle anlaşma sayısı azaldı ve çeyrekten çeyreğe %24 düştü.

CB Insights’ın bildirdiğine göre, erken aşama fonlama fintech’te baskın olmaya devam etti, ancak ilk çeyrekte yeni bir zirveye ulaştı ve üç aylık dönemde anlaşma payının %72’sini oluşturdu. 2019’dan bu yana, bu sayı %60’ın ortalarında ve 2022’nin ilk çeyreğinde %69’a yükseldi.

Çeyrek boyunca tüm aşamalarda ABD başı çekse de, en iyi 10 fintech tohum ve melek turunun altısının, bir karbon kredisi uzlaşma girişimi olan ABD Birleşik Krallık merkezli Carbonplace dışında yatırıldığını ve 45 milyon dolarlık devasa bir tohum topladığını belirtmekte fayda var. çeyrek boyunca yuvarlak.

ABD’den bahsetmişken, bölge ilk çeyrek için toplam fonlamada 10,5 milyar dolar yakaladı; bu, 2022’nin dördüncü çeyreğine göre 3,5 milyar dolar olan fon miktarının üç katı ve tesadüfen beş yılın en düşük seviyesi. Anlaşma sayısı da dördüncü çeyreğe göre %23 artarak 434’e yükseldi.

CB Insights, Stripe’ın turunu hariç tuttuğunu (6,5 milyar dolar olduğunu hatırlayın), ABD’deki fonlamanın 4 milyar dolar olduğunu ve yine de dördüncü çeyreği gölgede bırakacağını belirtiyor. CB Insights’a göre, anlaşma aşamasına gelindiğinde, ABD’de erken aşama anlaşma payı %68’e yükseldi ve bu beş yılın en yüksek seviyesi.

Bu arada, ödemeler sektörüne giden fonlama dolarlarında istikrarlı bir düşüşün ardından, Stripe’ın mega yuvarlaklığı, bunu 2022’nin dördüncü çeyreğindeki 2,7 milyar dolara kıyasla ilk çeyrekte %200’lük bir artışla 8,1 milyar dolara çıkardı. çeyreğinde, 2022’nin ilk çeyreğine göre biraz düşüşle 8,3 milyar dolar. Bu arada, dördüncü çeyrekte 195 olan işlem sayısı düşüşünü sürdürerek 161’e geriledi. CB Insights’a göre bu, anlaşma hacminde art arda dokuzuncu düşüş oldu. Yatırım dolarındaki artış, en belirgin şekilde, genel anlaşmaların %74’ünü ve 2022’de %66’dan beş yılın en yüksek seviyesini oluşturan erken aşamadaki anlaşmalarda görüldü.

Raporun öne çıkan diğer noktaları ise şöyle:

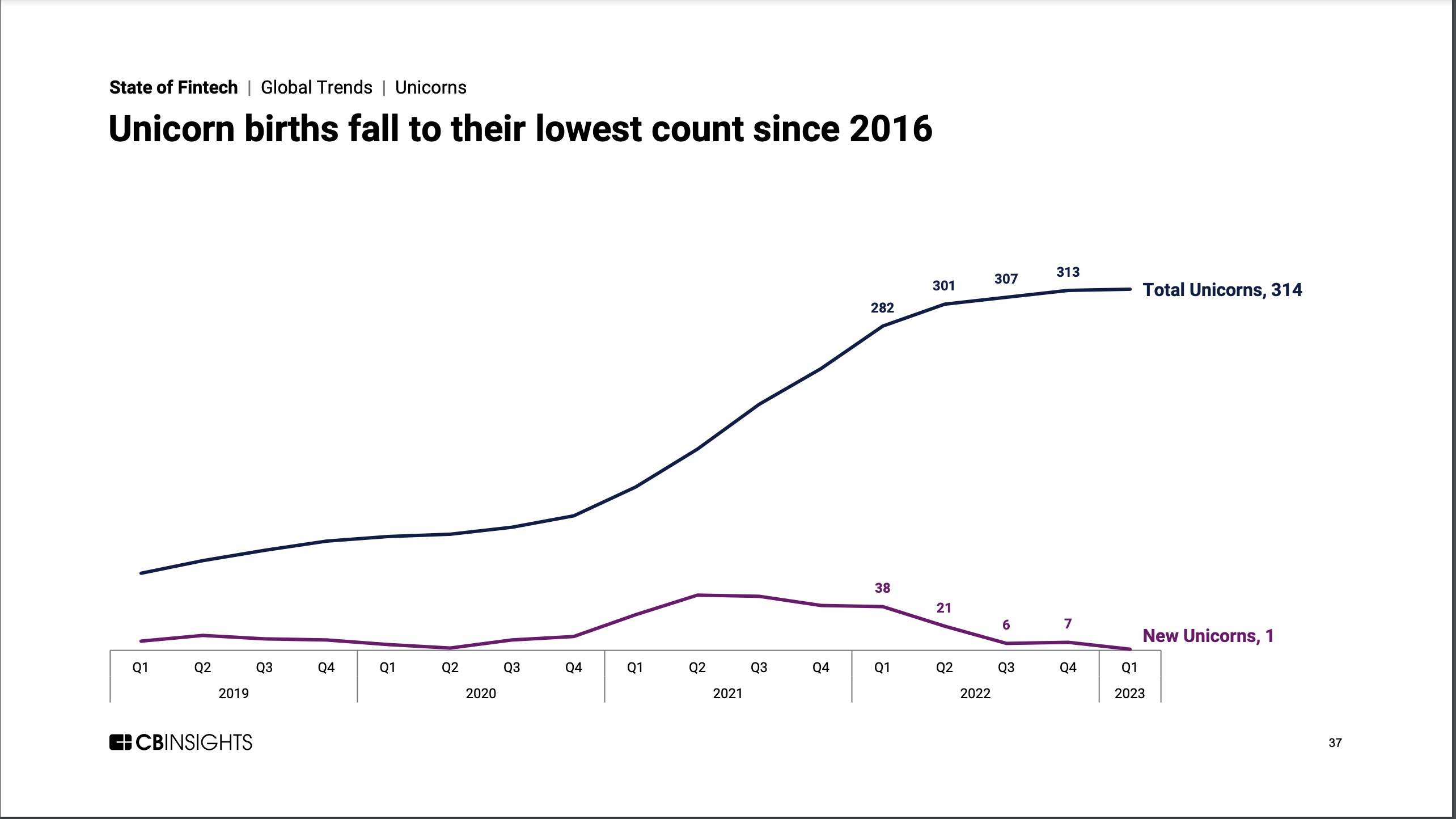

- Tüm çeyrekte sadece bir tek boynuzlu at doğumu oldu. Bu, 2016’nın sonundan beri ilk kez oluyor. Q1’23’te doğan tek tek boynuzlu at, Mısır merkezli MNT-Halan’dı. hangi Şubat başında 1 milyar dolarlık bir değerlemeyle 260 milyon dolarlık özsermaye finansmanı topladı. Ancak genel olarak, CB Insights’a göre, toplam fintech tek boynuzlu at sürüsü, bir önceki yıla göre %11 artışla 314’te kaldı.

Resim kredisi: CB Insights

- Fintech M&A çıkışları geri tepti, ancak beklendiği kadar değil. Çeyrek bazında %15 artışla 172 anlaşmaya ulaştılar. Q1’23’ün en önemli M&A anlaşmalarının çoğu, ABD dışındaki fintech’leri içeriyordu. Geçen yıl ilk kez, en yüksek M&A değeri 500 milyon doların altına düştü.

- Bankacılık finansmanı, çeyreksel bazda %64 gibi büyük bir düşüşle Q1’23’te yalnızca 500 milyon$’a geriledi; bu, bankacılık finansmanının toplam 300 milyon$’a ulaştığı 2017’nin ikinci çeyreğinden bu yana en düşük toplam. Bu düşüş, tüm fintech kategorilerinde en büyük üç aylık fon düşüşünü işaret etti. 2’21’in rekor zirvesi olan 8,2 milyar$ ile karşılaştırıldığında, bankacılık fonlaması ilk çeyrekte %94 gibi şaşırtıcı bir düşüş yaşadı. Anlaşma sayısı da düştü, çeyrekte %16 ve 2’21’in 139 anlaşmayla rekor zirvesinden %63 düştü.

- Asya için toplam fonlama, 2023’ün ilk üç ayında bir önceki çeyreğe göre %33 düşerek 1,8 milyar dolara geriledi ve 2017’nin dördüncü çeyreğinden bu yana en düşük seviyeye ulaştı. Anlaşmalar da çeyreksel bazda %18 düşerek 195’e düştü. 2022’nin yıl sonu payından 7 puan, ilk çeyrekte %78’e ulaşarak 5 yılın en yüksek seviyesine ulaştı. Asya’nın en büyük 10 hisse senedi anlaşmasından biri erken aşamadaki bir startup olan Indian insurtech InsuranceDekho’ya gitti. 150 milyon dolar topladı Şubatta.

- Kanada, geç aşama anlaşma payının %0’a düştüğünü gören tek bölge oldu. Ayrıca, Kanada fonlaması önceki çeyreğe göre 300 milyon dolarda sabit kalırken, anlaşmalar %44 azaldı. İlk çeyrekte Kanada’nın en büyük anlaşmalarından dokuzu erken aşamadaki şirketlere gitti. Kripto ve blok zincir altyapı şirketi Blockstream, 125 milyon dolarlık konvertibl bir banknot olan en büyük anlaşmayı sağladı.

Gelen kutunuzda daha fazla fintech haberi ister misiniz? Üye olmak Burada.

Ele aldığımız bir konu hakkında bir haber ipucu veya içeriden bilgi mi aldınız? Sizden haber almak isteriz. Bana [email protected] adresinden ulaşabilirsiniz. Ya da [email protected] adresinden bize bir not bırakabilirsiniz. Anonimlik taleplerine saygı duymaktan mutluluk duyarız.

kim kimdir ne zaman nasıl nelerdir nedir ne işe yarar tüm bilgiler

dünyadan ilginç ve değişik haberler en garip haberler burada