Yaklaşık iki yıl önce, sırasıyla Stanford Üniversitesi ve Waterloo Üniversitesi’nden üniversiteden ayrılan Victor Cardenas ve Kevin Bai, adında bir fintech platformu oluşturdu. Yırtmaç Bu, kullanıcıların yinelenen giderleri bölmek için paylaşılabilir sanal kartlar oluşturmasına olanak tanır. Slash, sanal kartları banka tabanlı olduğundan, 13 yaş ve üstü kişiler tarafından kullanılabilir olduğundan ve kredi geçmişine göre harcamaları sınırlamadığından gençler arasında hızla popüler oldu.

Sonraki aylarda, Cardenas ve Bai daha büyük bir pazarın peşine düşme fırsatı gördüklerini söylüyorlar: genç, ticaret odaklı girişimciler.

TechCrunch’a bir e-posta röportajında Cardenas, “Amaç, Slash’ın ürün paketinin o kadar sağlam olması ki, aksi takdirde serbest mesleğe doğru adım atmayacak olan insanlara kendileri için çalışma güveni verecek” dedi. “Slash’ın amacı, insanların internette geçimlerini sağlamaya yönelik artan eğilimlerinden yararlanmak ve olabildiğince çok kişiye kendi işini kurma konusunda güven vermektir.”

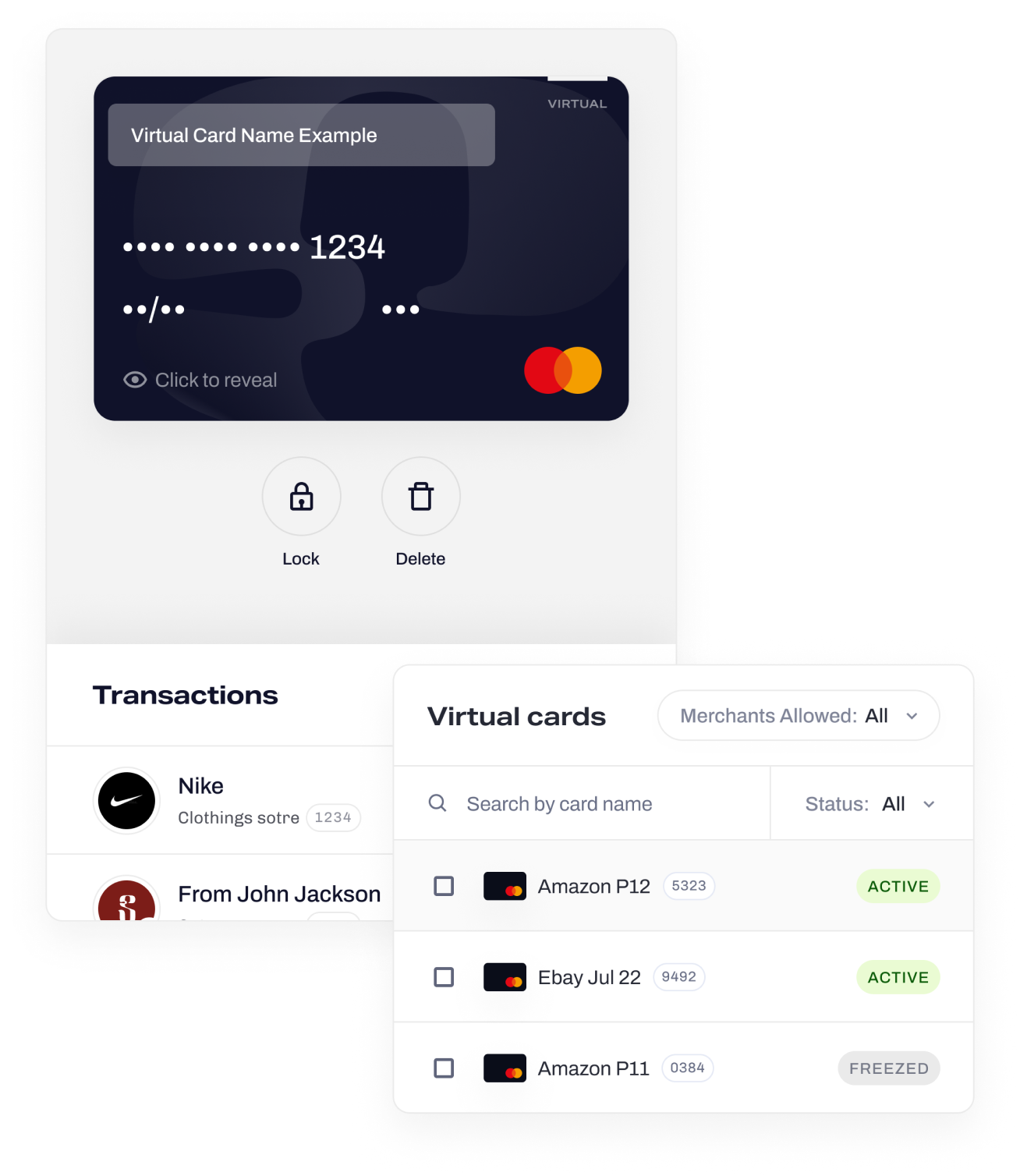

Bugün, ortak bankası Piermont Bank aracılığıyla FDIC sigortalı olan Slash, kullanıcıların kişisel ve ticari fonlarını silip tek bir panodan yönetmesine olanak tanıyan hibrit bir ticari/kişisel bankacılık ürünü sunuyor. Müşteriler, Mastercard markalı iki banka kartı alır ve satın alma işlemleri için satıcıları beyaz listeye veya kara listeye alma denetimleriyle birlikte iki işlem akışı görür.

Slash, bankacılık dışı yazılımları temel ürünüyle bir araya getirerek, Alias ve Amazon gibi platformlarda satış yapan tüccarlar için günlük ilerlemeler sağlar, ince taneli harcama limitlerine sahip bir sanal kart ürünü ve otomatik olarak kar ve zarar tabloları işlem verilerinden. Daha önce olduğu gibi, 13 yaşın üzerindeki herhangi bir kullanıcı Slash’e kaydolabilir — kredi kontrolü gerekli değildir.

Bununla birlikte, 18 yaşından küçüklerin Slash hesap kurulum sürecine katılması için yasal bir vasisi olmalıdır. Cardenas, velilerin tam denetimle kullanıcının hesabına ilişkin özel bir görüşe sahip olduğunu ve herhangi bir noktada izleyip değişiklik yapabileceğini söylüyor.

Cardenas, “Slash, işletme için tasarlanmadı; kendi hesabına çalışan Z Kuşağı girişimcileri için yapıldı,” dedi. “Nihayetinde Slash, genç girişimcilerin tek bir yerde vergilerini beyan etmelerine, fatura düzenlemelerine ve yeni işletmeleri bünyelerine katmalarına yardımcı olmak istiyor.”

Slash, Z Kuşağı pazarını hedefleyen ilgi çekici neo-bankaların bir parçası, özellikle de stoksuz satış ve canlı yayın gibi yan işleri olan Z Kuşağı. haziranBirkaç yıl önce kullanıma sunulan , genç e-ticaret işletmelerini cezbetmek için tasarlanmış yetenekler sunar. Bu arada Zelf, gerçek parayla yapılan işlemler yoluyla koleksiyon ürünleri gibi sanal varlıkların ticaretini kolaylaştırmak için Discord ile bir bankacılık entegrasyonu başlattı.

Görsel Kaynakları: Yırtmaç

Cardenas, başarılarının genç girişimcilerde geleneksel finans kurumlarından uzaklaşan bir “zihniyet değişikliği” gösterdiğini savunuyor.

“Bankaların geçmişte etkili olduğu kanıtlanmış büyüme, güven oluşturma ve elde tutma stratejileri gelecekte eşit derecede verimli olmayabilir” dedi. “Slash’ın destek sağlama, müşterilerle iletişim kurma ve yeni özellikler gönderme şekli, bir ‘WallStreetBets benzeri’ Reddit topluluğu geleneksel, düğmeli bir tuğla ve harç bankasından daha fazlası.

Yatırımcılar bu fikre hevesli görünüyor – en azından Slash’in durumunda. Belki de Slash’ın 20.000 kişilik güçlü müşteri tabanı tarafından ikna edilen NEA, Menlo Ventures, Connect Ventures, Y Combinator, Soma Capital, Global Founders Capital ve melek yatırımcılar, Slash’ın A Serisi ve tohum turlarına 19 milyon dolar aktardı. Plaid’in kurucusu William Hockey ve Tinder’ın kurucu ortağı Justin Mateen de katılımcılar arasındaydı.

Tabii ki, en iyi konumdaki neo-bankalar için bile, şu anda affetmeyen bir makroekonomik ortam var. Neo-bankalar, yılda ortalama %5’ten daha az bir başa baş başabaş oranıyla kar elde etmek için sık sık mücadele ediyor. rapor Simon-Kucher & Partners’tan.

Geçen Haziran ayında, Xinja’nın iflas etmesinden yaklaşık iki yıl sonra, Volt Bank da iflas etti ve sermaye artırımı yoluyla yeterli fon sağlamayı başaramayınca müşterilerine 100 milyon doları iade etti. Diğer iki neobank, 86 400 ve Up, son iki yılda büyük bankalar tarafından satın alındı.

Slash daha iyisini yapabilir mi? Bekleyip görmemiz gerekecek.

Neyse ki sektör için daha parlak günler ufukta olabilir. İçeriden İstihbarat tahminler 2022 ile 2026 arasında ABD neobank hesap sahiplerinin sayısının %46,4 artacağını.

Her halükarda Slash, öngörülebilir gelecek için 23 kişilik iş gücünü genişletmekten kaçınarak, başlangıçta harcama konusunda muhafazakar olmayı seçiyor.

Cardenas, “Toplanan parayla Slash, müşterileri memnun eden ve talebe ayak uyduran özellikler geliştirmeye devam ederken mühendislik, tasarım ve müşteri başarısı ekiplerini sonunda büyütmeyi planlıyor” dedi.

NEA Rick Yang, e-postayla gönderilen bir alıntıyla onayını ifade etti:

“Slash’ın koşuşturmaca ekonomisi için sıfır sürtünmeli bir bankacılık deneyimi yaratma misyonunu desteklemekten heyecan duyuyoruz. Victor, Kevin ve ekibi, kişisel ve ticari bankacılık arasındaki boşluğu doldurmak için benzersiz bir yaklaşım yarattı. Yeni nesil girişimcilerin ihtiyaçlarına hizmet etmeye odaklanmaları etkileyici ve onların sürekli büyümelerini ve başarılarını görmeyi dört gözle bekliyoruz.”

kim kimdir ne zaman nasıl nelerdir nedir ne işe yarar tüm bilgiler

dünyadan ilginç ve değişik haberler en garip haberler burada